La ficha de salario suiza en resumen

¿Qué deducciones se aplican a un salario mensual de 5.000 CHF en Suiza?

En este artículo analizamos un ejemplo real de una nómina suiza.

Desde casa, miras ofertas de trabajo en Suiza y encuentras una que encaja con tu perfil y que ofrece un salario mensual de 5.000 CHF, lo que sería equivalente hoy (2023) a ~5.100 EUR o ~5.500 USD. Evidentemente, comparado con los salarios que se pueden esperar en otros países, parece muy alto.

Sin embargo, hay que tener en cuenta que el coste de vida en Suiza es mucho más elevado que en otros países. Con diferencias de cifras así, puede ser difícil imaginar lo que significa un salario de 5.000 CHF. Tomemos el ejemplo de Martín Fulano, ciudadano español de 35 años, casado y con un hijo menor.

Martín llegó a Suiza con su esposa y su hijo a principios del 2023. Tiene un permiso B, que le permite vivir y trabajar legalmente. Con el permiso B, su empleador debe descontar los impuestos directamente de su salario (impuesto en la fuente).

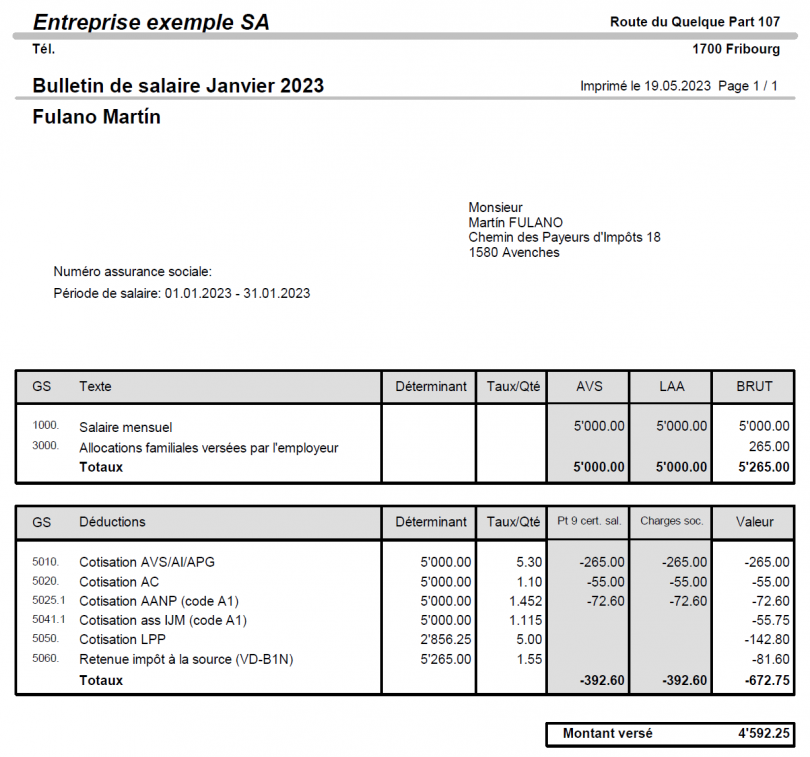

Así podría verse su ficha de salario de enero del 2023:

Aquí vemos el salario bruto de 5.000 francos, una asignación familiar de 265 francos (varía de un cantón a otro – en este caso, Friburgo), y varias deducciones. Estas deducciones son obligatorias, no es posible evitarlas. En algunos cantones existen deducciones especiales que no aparecen aquí, como en Ginebra, donde se cobra una cotización obligatoria para el seguro de maternidad que varía entre 0,043% y 0,046% del salario bruto.

En todos los casos, aquí un resumen de las principales deducciones válidas en todo el país:

Liste des services

-

5010. Cotisation AVS/AI/APG:Liste des éléments 1

Se trata del primer pilar del sistema de pensiones suizo. Este seguro se paga al 50% entre el empleador y el empleado, cada uno aporta un 5,3% del salario bruto.

-

5020. Cotisation ACListe des éléments 2

AC significa Seguro de Desempleo (Assurance Chômage). Este seguro también se paga al 50% entre empleador y empleado, cada uno a razón de 1,1% del salario bruto. Gracias a este seguro, si Martín perdiera su trabajo y hubiera trabajado al menos un año en Suiza, tendría derecho a la prestación de desempleo hasta que encontrara un nuevo empleo. Este derecho tiene una duración limitada de 2 años, durante los cuales el seguro de desempleo le garantiza el 70% de su salario (80% si tiene hijos).

-

5025.1 Cotisation AANPListe des éléments 3

Las empresas suizas están obligadas a asegurar a su personal contra accidentes profesionales y no profesionales. Tienen derecho a cobrar el coste del seguro de accidentes no profesionales a sus empleados. A esto corresponde esta deducción. Si trabajas al menos 8 horas a la semana para el mismo empleador, este seguro debe haberse contratado. Es posible que no figure en tu ficha de salario: eso significa que tu empleador lo paga por ti. El porcentaje depende del contrato; en este ejemplo, este seguro cuesta el 1,452% del salario bruto.

-

5041.1 Cotisation ass IJMListe des éléments 4

Este seguro es opcional para las empresas, pero si tu empleador lo ha contratado, estás obligado a pagar la mitad de la prima (50/50 empleador/empleado). Este seguro cubre casos de enfermedad. Un ejemplo reciente fue el COVID-19: al tratarse de un virus, la ausencia de los empleados no estaría cubierta por el seguro de accidentes, sino por un seguro IJM (indemnización diaria por enfermedad).

-

5050. Cotisation LPP

La "LPP" es el segundo pilar del sistema de pensiones suizo. En resumen, el empleador deduce una cantidad fija todos los meses. A diferencia del AVS (primer pilar), las empresas tienen mucho margen de maniobra con la LPP si quieren mejorar las condiciones de sus empleados. El mínimo legal dice que el coste debe repartirse a partes iguales (50/50), pero es común que las empresas propongan un sistema 60/40 a favor de sus empleados.

Parte del porcentaje depende de la edad del empleado (25-34 años: 7%, 35-44 años: 10%, 45-54 años: 15%, 55-64 años: 18%). La base de cálculo no es todo el salario: hay que deducir lo que se llama la "deducción de coordinación", que asciende a 25.725 CHF en el 2023. En el ejemplo de Martín: su salario bruto anual es de 60.000 CHF, lo que significa que su salario asegurado por la LPP es de 34.275 CHF (60.000 - 25.725 = 34.275).

-

5060. Retención impuesto en la fuente

Para una persona con permiso B, el impuesto se deduce directamente del salario. A diferencia de los seguros sociales, aquí hay que incluir las asignaciones familiares, ya que forman parte de los ingresos. Por eso la base de cálculo es de 5.265 CHF en lugar de 5.000 CHF. Una persona con permiso C o casada con alguien con permiso C o pasaporte suizo puede solicitar pagar sus impuestos junto con su cónyuge mediante la declaración anual y no estar sujeta al impuesto en la fuente. En general, resulta lo mismo, ya que la mayoría de los cantones exigen igualmente el pago de anticipos mensuales de impuestos.

En el presente ejemplo, cabe destacar que la tasa es extremadamente baja (1,55%) porque se trata de una familia con un hijo en la que solo trabaja el marido. Si ambos padres trabajaran o no tuvieran hijos, la tasa de imposición sería mucho más alta. Cada cantón publica en su página web las tablas de impuestos en la fuente.

Después de estas deducciones, vemos que el salario neto que recibirá Martín en su cuenta es de 4.592,25 CHF.