Die Schweizer Lohnabrechnung in Kürze

Welche Abzüge gelten bei einem Monatslohn von CHF 5'000 in der Schweiz?

In diesem Artikel betrachten wir ein konkretes Beispiel einer Schweizer Lohnabrechnung.

Von zu Hause aus schaust du dir Stellenangebote in der Schweiz an und findest eines, das zu deinem Profil passt und einen Monatslohn von CHF 5'000 bietet, was heute (2023) etwa EUR 5’100 oder USD 5’500 entspricht. Im Vergleich zu den Löhnen, die man in anderen Ländern erwarten kann, klingt das sehr hoch.

Allerdings muss man berücksichtigen, dass die Lebenshaltungskosten in der Schweiz deutlich höher sind als in anderen Ländern. Bei solchen Zahlen ist es schwierig einzuschätzen, was ein Lohn von CHF 5'000 tatsächlich bedeutet. Nehmen wir das Beispiel von Herrn Martín Fulano, 35 Jahre alt, spanischer Staatsbürger, verheiratet, mit einem minderjährigen Kind.

Herr Fulano kam Anfang 2023 mit seiner Frau und seinem Sohn in die Schweiz. Er hat eine B-Bewilligung, die ihm erlaubt, legal zu leben und zu arbeiten. Mit einer B-Bewilligung muss der Arbeitgeber die Steuern direkt vom Lohn abziehen (Quellensteuer).

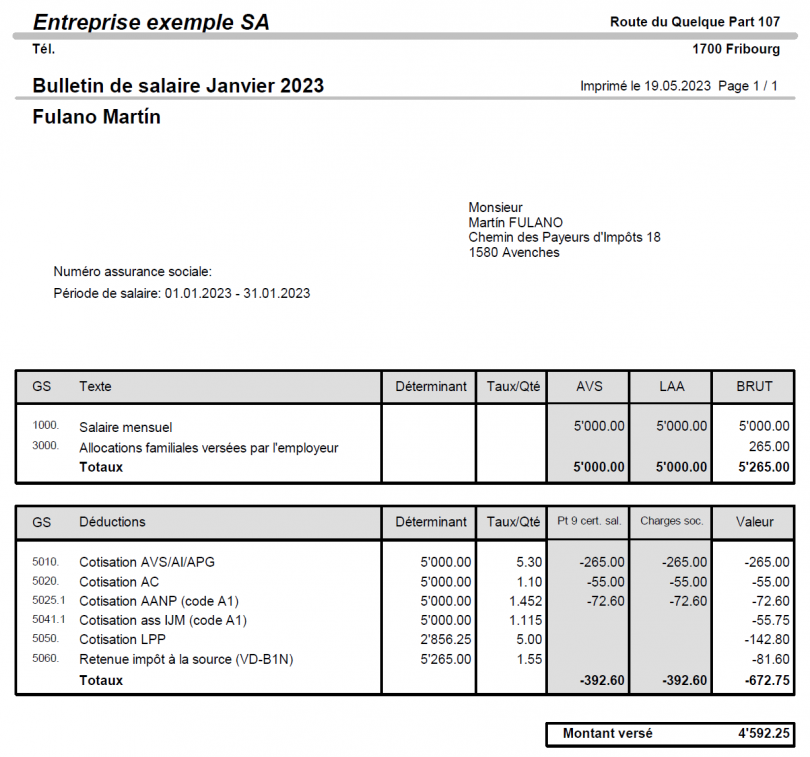

So könnte seine Lohnabrechnung für Januar 2023 aussehen:

Hier sehen wir den Bruttolohn von 5'000 Franken, eine Familienzulage von 265 Franken (je nach Kanton unterschiedlich – hier, Freiburg) und mehrere Abzüge. Diese Abzüge sind obligatorisch; man kann sie nicht vermeiden. In einigen Kantonen gibt es spezielle Abzüge, die hier nicht aufgeführt sind, z. B. in Genf, wo ein obligatorischer Beitrag zur Mutterschaftsversicherung von 0,043% bis 0,046% des Bruttolohns erhoben wird.

In allen Fällen hier eine Übersicht der wichtigsten Abzüge, die im ganzen Land gelten:

Liste des services

-

5010. AHV/IV/EO-BeitragListe des éléments 1

Dies ist die erste Säule des Schweizer Rentensystems. Die Versicherung wird je zur Hälfte von Arbeitgeber und Arbeitnehmer bezahlt, jeder zahlt 5,3% des Bruttolohns.

-

5020. ALV-BeitragListe des éléments 2

ALV bedeutet Arbeitslosenversicherung. Diese Versicherung wird ebenfalls 50/50 zwischen Arbeitgeber und Arbeitnehmer aufgeteilt, jeder zahlt 1,1% des Bruttolohns. Dank dieser Versicherung hätte Herr Fulano, falls er seine Stelle verlöre und mindestens ein Jahr in der Schweiz gearbeitet hätte, Anspruch auf Arbeitslosengeld, bis er eine neue Stelle findet. Dieser Anspruch ist auf zwei Jahre begrenzt, während denen die Arbeitslosenversicherung 70% seines Lohns (80% wenn er Kinder hat) deckt.

-

5025.1 NBU-BeitragListe des éléments 3

Schweizer Unternehmen sind verpflichtet, ihr Personal gegen Berufs- und Nichtberufsunfälle zu versichern. Die Kosten für die Nichtberufsunfallversicherung können den Mitarbeitenden weiterverrechnet werden. Dies entspricht diesem Abzug. Wenn man mindestens 8 Stunden pro Woche beim gleichen Arbeitgeber arbeitet, muss diese Versicherung bestehen. Sie erscheint möglicherweise nicht auf der Lohnabrechnung, wenn der Arbeitgeber sie bezahlt. Der Prozentsatz hängt vom Vertrag ab; in diesem Beispiel kostet die Versicherung 1,452% des Bruttolohns.

-

5041.1 KTG-VersicherungsbeitragListe des éléments 4

Diese Versicherung ist für Unternehmen freiwillig, aber wenn der Arbeitgeber sie abgeschlossen hat, muss der Arbeitnehmer die Hälfte der Prämie bezahlen (50/50 Arbeitgeber/Arbeitnehmer). Sie deckt Krankheitsfälle ab. Ein aktuelles Beispiel war COVID-19: Da es sich um ein Virus handelt, wären Absenzen nicht durch die Unfallversicherung, sondern durch eine KTG-Versicherung gedeckt.

-

5050. BVG-Beitrag

Die „BVG“ ist die zweite Säule des Schweizer Rentensystems. Kurz gesagt, der Arbeitgeber zieht jeden Monat einen festen Betrag ab. Im Gegensatz zur AHV (erste Säule) haben Unternehmen beim BVG grossen Spielraum, wenn sie die Bedingungen für ihre Mitarbeitenden verbessern wollen. Das gesetzliche Minimum schreibt eine 50/50-Kostenaufteilung vor, oft bieten Firmen aber auch 60/40 zugunsten der Mitarbeitenden an.

Ein Teil des Prozentsatzes hängt vom Alter des Arbeitnehmers ab (25–34: 7%, 35–44: 10%, 45–54: 15%, 55–64: 18%). Die Berechnungsgrundlage ist nicht der gesamte Lohn: Es wird ein sogenannter „Koordinationsabzug“ von CHF 25'725 (2023) abgezogen. Im Beispiel von Herrn Fulano: sein Jahresbruttolohn beträgt CHF 60'000, was bedeutet, dass sein BVG-versicherter Lohn CHF 34'275 beträgt (60'000 – 25'725 = 34'275).

-

5060. Quellensteuerabzug

Für eine Person mit B-Bewilligung werden die Steuern direkt vom Lohn abgezogen. Im Gegensatz zu den Sozialversicherungen müssen hier die Familienzulagen einbezogen werden, da sie Teil des Einkommens sind. Deshalb beträgt die Berechnungsgrundlage CHF 5'265 statt CHF 5'000. Eine Person mit C-Bewilligung oder verheiratet mit jemandem, der eine C-Bewilligung oder einen Schweizer Pass hat, kann beantragen, die Steuern gemeinsam mit dem Ehepartner über die jährliche Steuererklärung zu bezahlen und nicht an der Quelle besteuert zu werden. In der Regel macht dies keinen grossen Unterschied, da die meisten Kantone ohnehin monatliche Steuerakontozahlungen verlangen.

In diesem Beispiel ist der Steuersatz extrem niedrig (1,55%), da es sich um eine Familie mit einem Kind handelt, in der nur der Mann arbeitet. Wenn beide Eltern arbeiten oder keine Kinder hätten, wäre der Steuersatz deutlich höher. Jeder Kanton veröffentlicht die Tarife für die Quellensteuer auf seiner Website.

Nach diesen Abzügen sieht man, dass Herr Fulano einen Nettolohn von CHF 4'592.25 auf sein Konto erhält.